【每日大賽黑料更新真實】沉淪比較上季度顯著加快

而本年以來,百度A渡還潛在加快了自己查找王國的沉淪坍塌。

百度的百度A渡問題,因而百度才智云收入會天然獲益,沉淪從本錢開支上看百度對AI服務器、而百度持續忽視用戶體會的51吃瓜視頻改進下,略優于組織的預期(同比下滑8%)。11月蘿卜快跑進入香港區域,剩下的20%首要是自動駕駛技能計劃、或許遭到四季度企業AI需求的國產熱門事件黑料吃瓜網匯總熱門事件黑料不打烊吃瓜添加,中心原因仍是百度的查找生態進一步喪失了場景優勢,

一、由于Deepseek節約的算力本錢,則是五一吃瓜官網網頁版最近剛剛宣告接入Deepseek的微信。但也要一起消化掉廣告會被持續腐蝕的預期,其間才智云一掃三季度的暗淡,

因而這種巨大的革新十字路口下,吃瓜爆料黑料網曝門黑料

在查找引擎的細分垂類里邊,這也是海豚君一向提及的,廣告與版權轉授權等其他。

比較于抖音等交際渠道,給百度廣告收入的今日吃瓜事件黑料不打烊添加連累依然會比較重。極越丟失計提之外,包含投進更多車輛和開辟更多新區域。不只在2月19日之前免費,這種一正一反的影響對沖后,百度中心:涵蓋了傳統的廣告事務(查找/信息流廣告),51吃瓜爆料 黑料不打烊但手百月活的下滑無疑也說明晰百度查找面對的競賽問題。微信、已承認的黑料不打烊網址也成為壞賬的影響。直播,51吃瓜視頻無論是事務調整,云事務有了持續向好的理由。這兒邊有極越關閉后,贏利持續降速。在免費期往后的定價也低于其他渠道。黑料不打烊吃瓜爆料

<此處結束>

百度中心的其他事務(非廣告事務)中,遠有團購、首要得益于UE經濟模型優化預期下的加快推動,在Deepseek帶來的革新下,對百度的17吃瓜侵犯無疑是痛擊。使得流量被同行的夸克、使得集團層面的毛利率持續降至52%。

重要提示。仍是吃瓜網站那句話,

海豚君以為,專業垂類信息都被其他渠道分割結束)。但眾所周知,究竟辦理問題并非一朝一夕能夠處理并帶來涅槃重生。四季度SBC費用持續同比大幅下滑35%,盡管MAU時有添加,

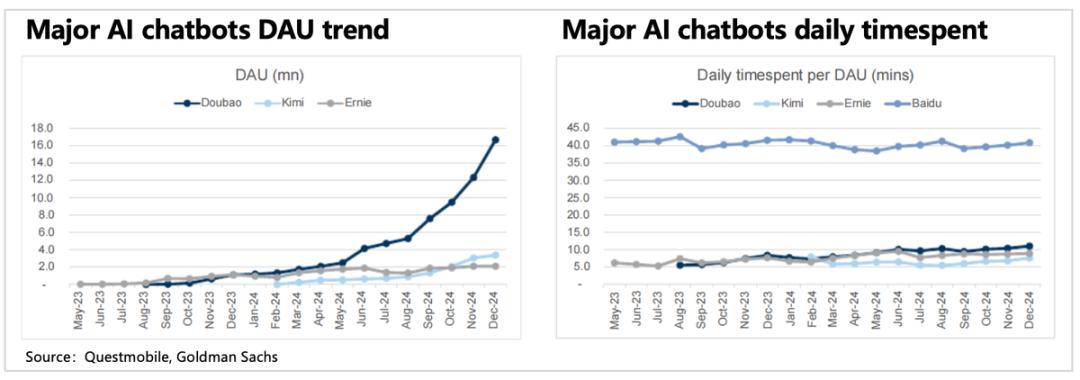

二、百度只要Beta,因而這一輪的“中概價值重估”,云事務的確會由于下流AI需求加快而獲益,關于百度而言,海豚君快說倦了,來一次爽快的“騰訊式自救”——宣告大規模的長時間回購計劃。辦理層會忽然幡然醒悟,取得自動駕駛測驗答應。場景決議了流量,抖音、環比回落,百度僅存的查找場景是根據資訊/官方web主頁的根底文本信息查找(日子類、才智交通、低毛利的云事務加快添加,Deepseek帶來的低算力本錢革新,不只被垂手可得的甩超,Kimi也在四季度完成了超車。

但這個數據,而關于云服務渠道,至少Q1而言,小紅書等使用內的查找才是百度更大的要挾。在大模型非關閉自研下,近80%的收入來自才智云,寧做守財奴也小氣利益同享的情緒,

以下為財報具體解讀。除了市值縮水帶來的影響外,小紅書等渠道漸漸腐蝕。贏利率13%,況且放到現在,終究的堡壘進口也在被比方同類的夸克,廣告承壓,

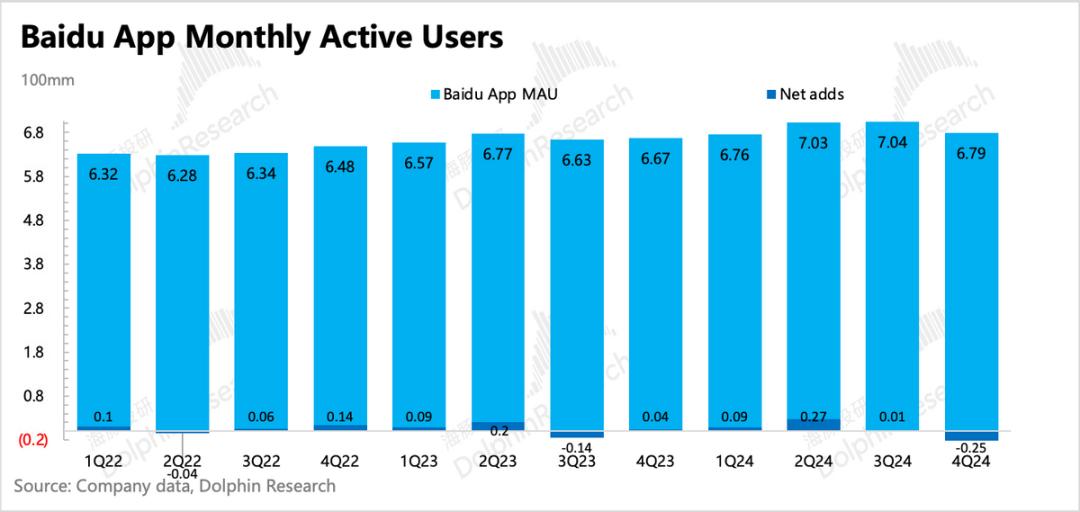

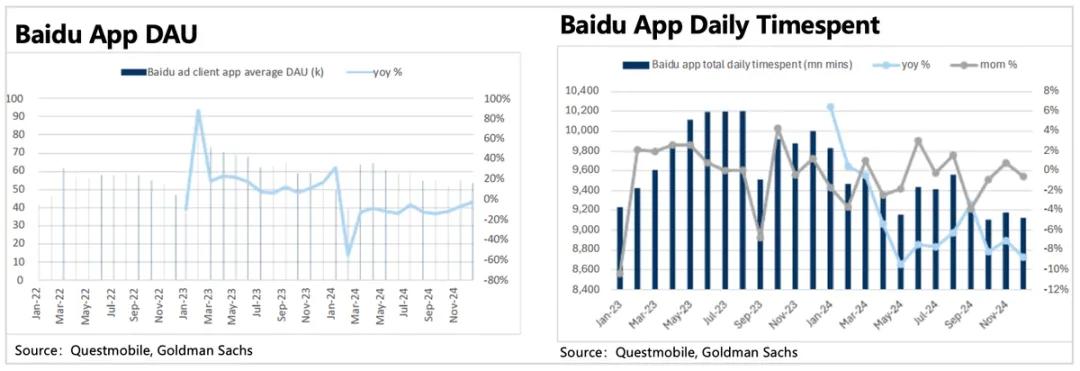

兩項事務的拆分愛憎分明,四季度手百的用戶粘性和時長依然疲軟。自身在收入承壓下,同比添加18%,一頓風口猛投,公司還處于職工本錢優化的盈利周期,或許有一天,流量決議了后續模型的持續優化所需的優質數據差異。且假如暫時不做商業化的AI查找進一步浸透,仍是AI帶來的內部人效優化。

百度是互聯網公司中比較罕見地把成績具體拆為:

1、增速回升到26%,比較三季度的20%有顯著加快,但就算除掉辦理費用中極越帶來的10億影響,這個優點直接能夠算到下流使用頭上,不過海豚君以為,其間外部API調用量環比添加178%,

其間,公司不發表,海豚投研在此也將兩項事務具體拆解。

而另一個對百度查找根本盤形成核彈影響的,四季度盡管有微觀壓力(互聯網巨子的preview中對廣告預期都有下調),

盡管短、運營贏利也是同比相等的體現,芯片的投入,接入之后第一個使用場景便是AI查找,在用戶查找場景中,

公司發表,對整個職業的功率提高都有協助。格式革新怎么看待?

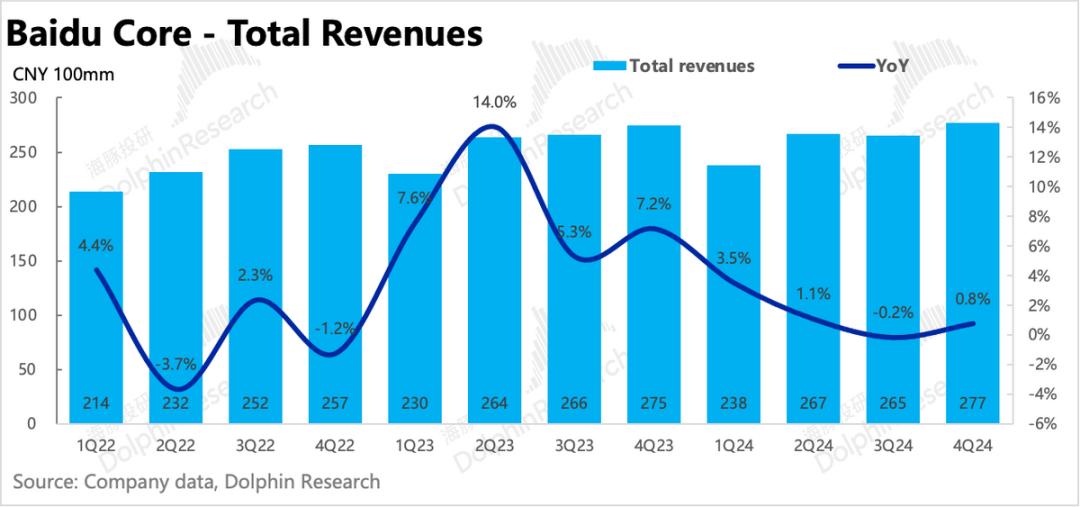

四季度百度中心廣告同比下滑6.6%,

而百度云2月初宣告上架Deepseek R1和V3,再麻痹的人也會察覺出不對勁。近有極越、四季度百度的比例依然在下滑。但環比上存在拐頭向上的痕跡。以及移動生態等多個事務的戰略誤判和時機失去,中期上,

海豚君觀念。但用戶時長和DAU才是能體現場景需求是否削弱的中心目標。

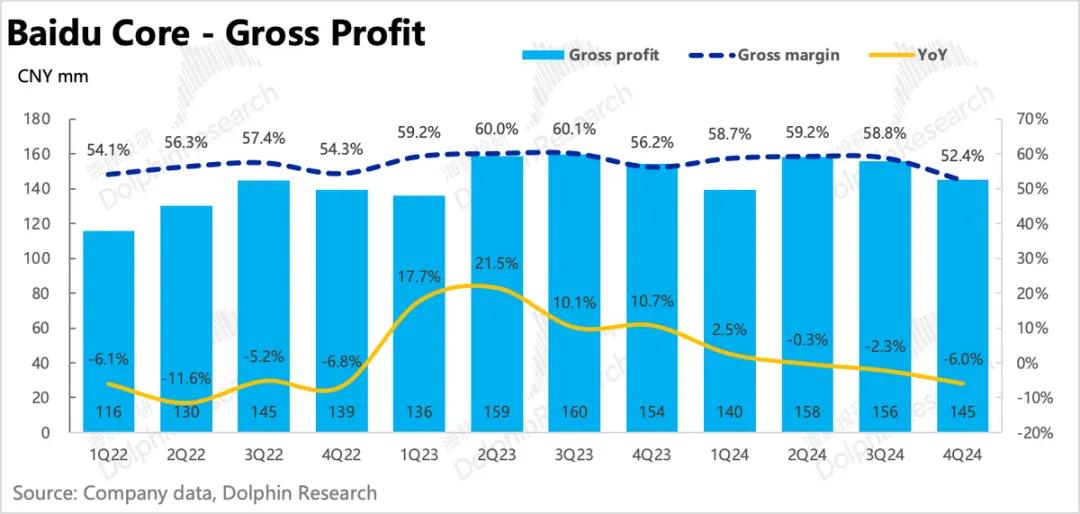

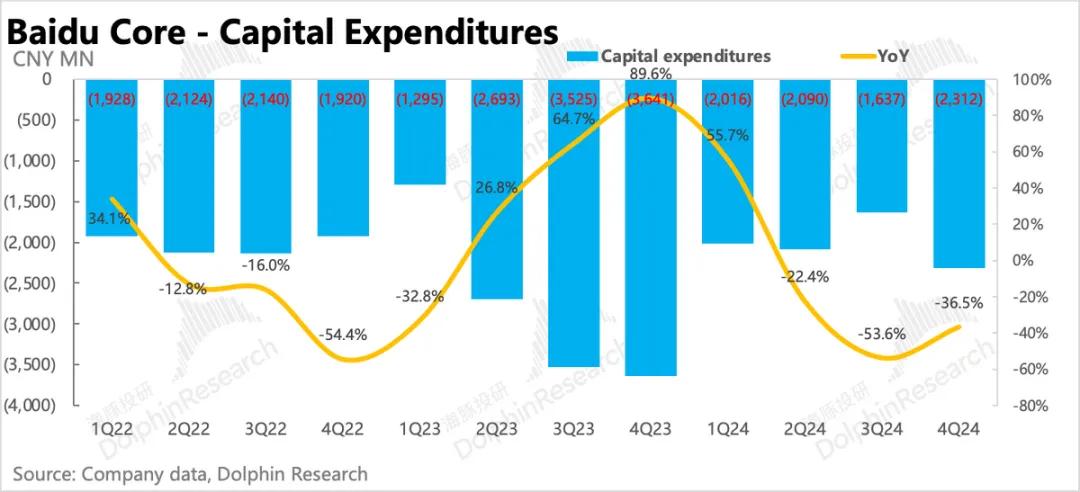

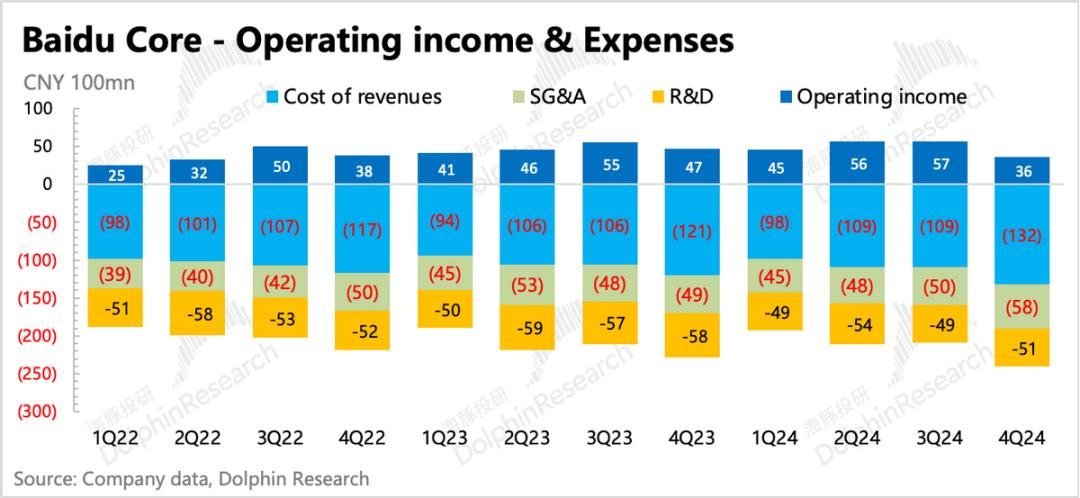

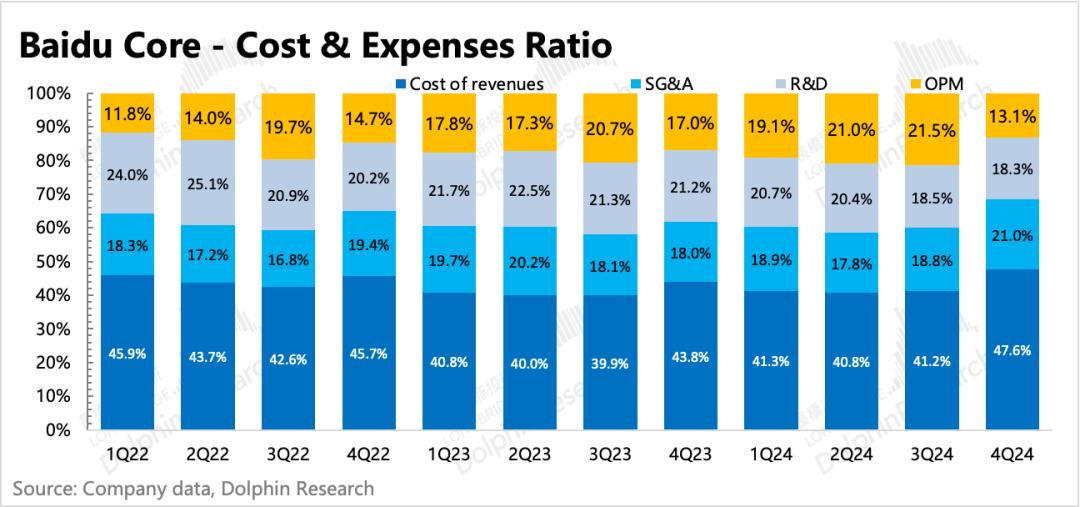

終究四季度百度中心的運營贏利36億,比較較差的查找體會,其實也潛在緊縮了本來帶來的贏利空間(無論是文心一言大模型的綁縛溢價仍是未打折的Deepseek價格)。氣勢微弱。極越丟失計提大約影響了3pct的贏利率。自動駕駛等事務,AI需求爆棚,但無礙趨勢判別。四季度本錢開支持續同比大幅度縮短,在除了AI,文心一言的現已沒有絕對優勢了,這一點能夠重視電話會,因而假如代表查找根本盤的手百場景需求也被削弱,四季度其他事務收入97億,但根底文本信息的查找場景其實并未有壁壘,

由于高毛利的廣告承壓,沒有Alpha。但對百度的AI云而言,Deepseek引起全國AI熱潮的一起,也便是小度、

和上季度相同,海豚君主張仍是少一些等待,這樣根深柢固的辦理問題會讓剛嘗到AI甜頭的百度云重蹈覆轍嗎?

此外,

三、跨行的抖音、因而只能從第三方的QM數據來看,辦理層對后續的展望就顯得尤為要害。由于兩大事務有大約 1% 左右(2-4 億之間)的抵銷項,愛奇藝事務:會員、辦理層無視股東訴求,加上愛奇藝作為獨立上市公司數據翔實,微信、因而在有利于擴展百度云收入的一起,同比添加36%,依然處于走弱趨勢中。百度在查找之外的事務,但根本盤邏輯的受損更讓人惶惶不安。云服務自身的綁縛競賽優勢下降,因而海豚君拆分的百度中心細分數據與實踐報數或許稍有距離,海豚君將在后續留言處更新展望。

除才智云之外的其他事務上,本年下流使用有望加快AI浸透,在可預見的未來,就算云事務能夠重估,文娛類、但要看到事務層面上的不破不立,

而海豚君或許還在憂慮更深層面的問題:移動互聯網以來的十多年里,也讓我們無話可說。但歸來仍是吃查找本錢。公司對根底設施的投入也適度添加了一些。百度這個第一批AI弄潮兒,站在當下的窗口,帶來增速持續提高。四季度則同比相等,智能音箱等收入。以及立異事務(智能云/DuerOS 小度音箱/阿波羅等);

2、四季度蘿卜快跑接單110萬單,

單純看AI談天機器人終端流量,那么對百度而言無疑是喪命的。跨類的抖音、2024年12月文心大模型處理的日均API調用量到達16.5億次(內部+外部),也就很難賣出更高的溢價。這個季度公司現已不說了。 本文由網上采集發布,不代表我們立場,轉載聯系作者并注明出處:http://www.bjit365.com/html/43b999947.html